博亚(中国)体育app 科创板影像龙头, 杀入储能

近期,科创板影像龙头奕瑞科技股价出现昭着异动,脱离医疗器械板块颠簸走势,走出孤苦飞腾行情,市集估值逻辑运行从医疗周期目的向硬科技成长目的切换。

具体来看,5月14日单日大涨13.3%,收盘价132.5元创60日新高,成交额13.91亿元、换手率5.18%;5月12日至19日累计涨幅达23.95%,股价从114.18元攀升至153.95元,日均成交额超15亿元,市盈率从38倍抬升至47.48倍。

截图源自奕瑞科技公告

对此,部分声息将其行情归因为“沾光储能成见”,质疑企业仅为短期蹭热门。但商酌奕瑞科技最新投资者问答与公开数据不错发现,其并非短期蹭热门,而是依托多年X射线成像工夫积淀,已实质性切入储能产业链并完成业务落地。这场股价异动本体是市集对其多元硬科技布局价值的认同。

01

从工夫适配到事迹杀青

储能布局落地

KPL投注app中国官方下载笔据公告,奕瑞科技切入储能赛谈,中枢逻辑在于X射线检测工夫与锂电板储能产业的自然适配性,储能电板从电芯、模组到PACK包,全经由均需高精度无损检测,而这恰是奕瑞科技深耕多年的中枢上风。

不同于多半企业停留在“送样测试”的浅档次相助,奕瑞科技已实现从工夫研发、居品落地到事迹孝顺的全链条布局,储能业务成为工业板块增长中枢引擎。

截图源自奕瑞科技年报

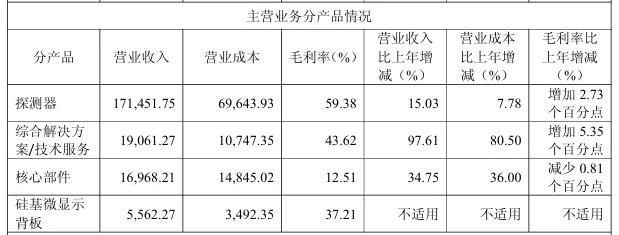

在居品端,公司针对性推出储能锂电板专用X射线检测贬责决议,遮掩150kV大功率微焦点射线源、高分别率平板探伤器及配套成像算法,可精确检测储能电芯极片对皆度、模组焊合颓势、PACK包里面邻接松动等要道问题,贬责行业传统检测精度不及、成果低下的痛点。

2025年年报披露,其概述贬责决议及工夫管处事求实现营收1.9亿元,同比激增97.6%,其中储能锂电板检测决议孝顺中枢增量,已批量供货至头部储能电板厂商。

在客户与产能端,奕瑞科技深度绑定宁德期间等锂电龙头,同步切入储能配套供应链,居品已干预主流储能电板厂商及格供应商名录。从产能层面来看,合肥基地新式探伤器产线2025年末转固、2026年一季度满产,AG真人2026世界杯中国官网优先保险工业(含储能)检测成立分娩,为储能业务放量提供产能撑持。

奕瑞科技在投资者疏通中明确说起,新能源汽车、储能等锂电板末端运用市集需求隆盛,卑鄙锂电企业扩产预期较高,储能检测业务已成为工业板块投诚性最高的增长弧线。

02

深耕医学影像中枢

构建全产业链布局

储能跨界的底气,源于奕瑞科技在医疗器械范围的多年深耕积淀。行为科创板数字化X线探伤器第一股,其突破国外把持,构建起从中枢部件到举座贬责决议的全产业链布局,事迹持重、现款流充裕,为跨界储能提供满盈的工夫、资金与客户撑持。

在中枢工夫与市集面位上,奕瑞科技是寰宇少数同期掌持非晶硅、CMOS、氧化物半导体三大工夫阶梯的探伤器企业,透彻突破国外巨头的经久把持。2025年,公司数字化X线探伤器出货量寰宇市占率稳居前哨,国内医疗DR探伤器市占率超30%,是国内医疗影像中枢部件无可争议的龙头。

在业务布局与事迹领略上,奕瑞科技构建了医疗、齿科、工业三大板块平衡发展的阵势,其中医疗范围为基本盘,工业范围(含储能、锂电、半导体)为增长极。2025年齿迹创下上市新高,博亚体育app官方网站实现营收22.5亿元(+22.9%),归母净利润6.5亿元(+39.7%),估量现款流净额13亿元(+261.2%),盈利才调与现款流质料在医疗器械板块位居前哨。

医疗板块布局接续深远,构建从探伤器到CT全产业链的齐备生态,其探伤器业务2025年营收17.1亿元(+15%),国内DR成立市集回暖、国外拓展加快,撑持持重增长。

同期在中枢部件范围,高压发生器、CT球管、组合式射线源完成工夫攻坚并清静量产,64排CT探伤器模组实现小批量委用,128排高端CT探伤器立项研发,GOS明慧陶瓷材料完成国际头部客户考证,突破上游材料把持。齿科范围,CBCT探伤器生效干预韩国市集,与寰宇头部齿科成立厂商达成安详相助。

而恰是凭借医疗范围工夫壁垒高、现款流安详、客户资源优质的中枢上风,奕瑞科技才具备跨界储能的硬核实力,实现工夫降维打击。

03

从医械到硬科技

估值切换大开天花板

需要指出的是,经久以来奕瑞科技行为医疗器械细分龙头,其估值经久受限于医疗行业的周期属性影响,增长安详性不及,市集仅给以30至35倍PE的周期股估值,难以突破成长天花板。

而切入储能赛谈后,奕瑞科技的估值逻辑发生根人道重构,从单一医疗影像成立供应商,转型为医疗、储能、半导体三维布局的硬科技平台型企业,其成漫空间与估值体系同步重塑。

估值切换的中枢驱能源,在于成长逻辑从周期波动转向高景气成长。

尽管传统医疗业务增速持重但上限有限,2025年医疗板块营收11.9亿元,增速约10%至15%;而储能、锂电检测赛谈处于爆发期,2025年概述贬责决议业务近乎翻倍增长,2026年有望延续50%以上增速,成为事迹中枢增量。

同期,奕瑞科技还同步布局半导体检测(PCB、先进封装、残余气体分析仪)、硅基微披露背板等高景气赛谈,构建多增长弧线,透彻解脱单一滑业周期拘谨。

由此,市集估值体系随之重构,从医疗器械周期估值向硬科技成长估值切换。2026年一季度,奕瑞科技动态PE约47倍,虽高于传统医械板块,但显赫低于储能、半导体检测赛谈可比公司。分析以为,其中枢原因在于,奕瑞科技兼具医械龙头的持重基本面与储能赛谈的高成长性,2025年归母净利润6.5亿元,2026年瞻望达8至9亿元,事迹投诚性强;储能、半导体检测业务处于放量初期,异日3至5年有望督察30%至50%复合增速,成漫空间宏大。

此外博亚(中国)体育app,工夫同源性带来的降维上风,进一步强化估值溢价。奕瑞科技将医疗级工夫下千里至储能、半导体检测范围,工夫壁垒显赫高于行业新干预者。相较于纯储能成立厂商,奕瑞科技具备中枢部件自研、算法自研、客户资源复用的三重上风;相较于跨界企业,工夫进修度与落地程度卓越,估值溢价具备坚实撑持。