博亚(中国)体育app 深度解读《中国互联网保障损失者洞悉论说》

2026年5月7日,元保集团援助清华大学五说念口金融学院中国保障与待业金融接洽中心共同发布《2025年中国互联网保障损失者洞悉论说》(以下简称《论说》)。

从这份《论说》中,不错看到,2025年的互联网保障损失者呈现出彰着的线上化、智能化、感性化等特色。同期《论说》也回答了当下的损失趋势、社会变化,更为行业的发展提供了了了的主见。

原中国保障监督料理委员会党委副秘书、副主席周延礼评价:“动作互联网保障损失者接洽的迫切效果,本次《论说》不仅系统地形容了行业发展的趋势,更赐与业界和接洽机构真实的用户活动数据动作参考,对刻下的互联网保障发展有前瞻性判断,为行业的发展提供了迫切的决策参考和实践的提醒。”

注:本《论说》接洽的“互联网保障损失者”以线上在保损失者为中枢,部分接洽消散潜在的线上购险东说念主群。

重疾险、不测险、车险领跑,损失者最祥和健康、安全与出行

保单像是有多个面的镜子,几份保单,折射的是东说念主生的方方面面。通过《论说》,不错透露地看出,以前一年,中国东说念主过着何如的生涯,他们对什么感趣味,又为哪些事情记挂和忧虑。

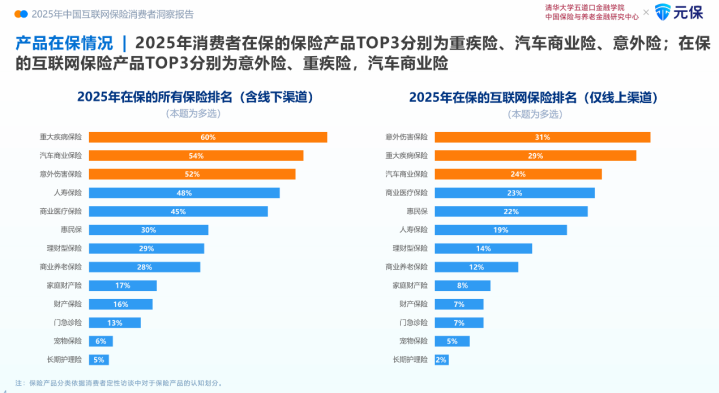

左证《论说》,从总量上看,在2025年,互联网保障损失者在保的保障居品TOP3离别为重疾险、汽车交易险、不测险;在保的互联网保障居品TOP3为不测险、重疾险、汽车交易险。也等于说,健康、安全、出行,是2025年损失者生涯中的重要词。

以前一年,名东说念主、公世东说念主物、典型群体的健康问题引起广博关注。变化剧烈、责任多量高压的时期里,每个东说念主都加倍关注健康。与此同期,物资生涯日益富庶,东说念主们对健康的默契和需求缓缓熟练,除了身体的健康,还需要安全感和保障机制。买一份重疾险,是现代东说念主的兜底策略。

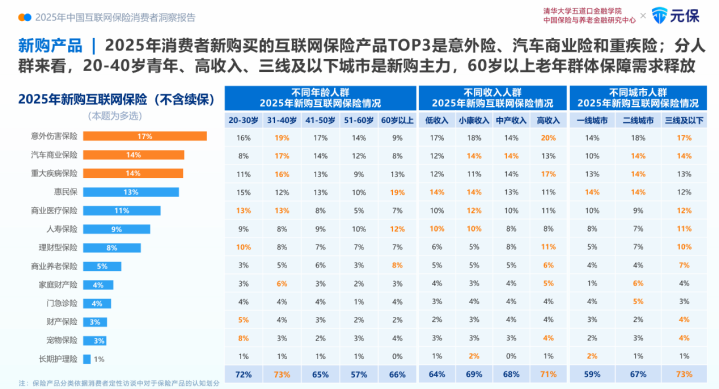

除了祥和健康,东说念主们也从头定位生涯的意旨,均衡责任和生涯。左证《论说》,在2025年损失者新购买的互联网保障居品中,不测险位列第一。

损失者对不测险的细心,回答了当下的生涯损失趋势。每个假期,特种兵旅行的打工东说念主挤满旅游景点;也曾小众的畅透风靡,从桨板、飞盘到攀岩,徒步、网球;畅通户外品牌爆发,成为新的先锋潮水——不测险的损失场景呈现碎屑化、场景化特征,正对应着旅行、畅通不测、宠物执伤、儿童校园不测等细分场景。

走削发门,去往山野,莫得车是不可的。2025年损失者新购买的互联网保障居品中,汽车交易险排在第二位。这一数据呼应了新动力汽车行业的闹热。2025年,我国新动力汽车销量达到1649万辆,同比增长28.2%,王人集11年居天下第一位。这些车的销量,平直带动了汽车交易险的销售。

把健康放在第一位,呼吁“东说念主生是境界”的后生东说念主,享受镇定庸俗的东说念主生,他们晚婚晚育,但先有了个“毛孩子”。宠物险是互联网保障赛说念里全新的增长引擎:2025年宠物险在养宠群体中的浸透率两年间增长30%,全年纪段用户的浸透率均斥逐高潮。其中,18-30岁的养宠东说念主群中,52%都购置了宠物险。

损失者在保居品的购买渠说念中,线上渠说念首超线下渠说念

除了居品层面的需求变化,2025年中国互联网保障损失还呈现出3个显贵特色:线上化、智能化、感性化。

从2021年起,元保集团援助清华五说念口金融学院中国保障与待业金融接洽中心,所有进行中国互联网保障损失者洞悉接洽。在这项接洽的第二年,《论说》曾预判,互联网将成为主力购险渠说念,保障业务全经由渐渐线上化、智能化,如今,这一趋势还是变为现实。

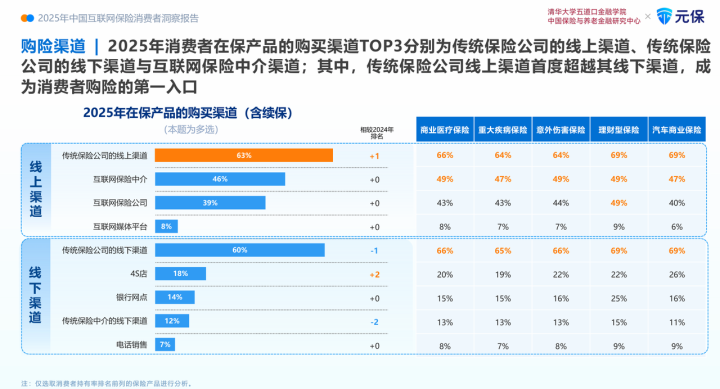

左证《论说》,从购买渠说念来看,2025年,互联网保障损失者在保居品的购买渠说念中,传统保司的线上渠说念和传统保司的线下渠说念占比最高。其中,传统保障公司线上渠说念的购险率首度越过其线下渠说念,占比达63%,成为损失者购险的第一进口。这一数据象征着,传统险企的数字化转型取得了试验性的奏效。互联网保障中介渠说念和互联网保障公司则是互联网保障损失者在保居品的购买渠说念中的第三和第四位。

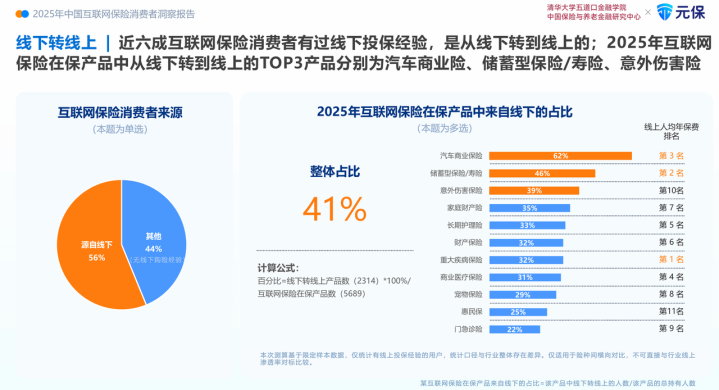

而互联网保障损失者中,56%的东说念主有过线下投保教会,是从线下转到线上的;2025年互联网在保居品中从线下转到线上的TOP3居品,离别是汽车交易险、储蓄型保障/寿险、不测险。

这些居品之是以能让损失者从线下渠说念转到线上渠说念,原因多种万般。《论说》中除了数据分析,还访谈了不少真实损失者。多位损失者反应,投保便捷、价钱低廉、信息透明,是从线下渠说念转到线上的多量原因。举例不测险、车险,线上渠说念都具有这种上风。

居品不同,线上渠说念招引损失者的身分也不同。换成储蓄型保障/寿险,它的破耗较高,AG真人2026世界杯中国官网锁定的是持久收益,可能是几十年,它的线上渠说念在收益演示、账单明细自大上更透露,缴费样式也更纯真,是以“信息透明度高”是让损失者遴荐线上渠说念的最中枢原因。至于重疾险和交易医疗险,对应的离别是“线上渠说念的保障包袱更优”和“丰富的升值处事”。

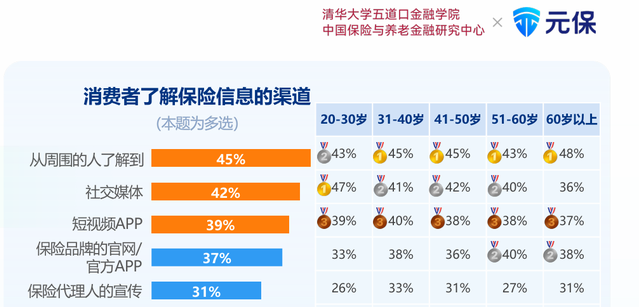

除了购险渠说念遴荐线上,损失者们得答信息亦然在线上渠说念。保障信息有很高的专科门槛,传统保障时期,损失者更多通过情面谋划相聚得回保障信息——有亲一又买了保障,先容给我方,或是有亲一又作念了保障牙东说念主,向我方推选。但跟着经济的发展,全民保障意志更彰着,在2025年的调研中,以应答媒体、短视频APP为代表的线上渠说念已成为损失者了解保障信息的中枢渠说念,透顶壅塞了保障信息的专科壁垒。

左证《论说》,2025年,42%的损失者通过微信、微博、一又友圈等应答媒体了解保障信息,39%通过短视频APP了解,仅次于“从周围的东说念主了解到”这一传统渠说念。

这一滑为的背后,损失者对线上信息内容仍有很大需求。从内容分类来看,损失者高度关注居品对比/测评、理赔案例/指南等实用中枢信息。从内容方式看,损失者更偏好生动直不雅的方式,“案例故事”与“短视频”最受细心,远超图文、直播等方式。

损失者用AI器具支持购险,AI从信息助手升级为购险照应人

2025年,普通东说念主的生涯里“AI含量”骤增。大模子们争相迭代、进化,推出最新版块。大厂模子跟业务深度和会,腾讯的元宝用红包敲开用户的心,阿里的千问跟旗下的淘宝闪购联动,用宴客喝奶茶建设新的AI默契。在2025年年底,AI驾驭龙虾又在互联网上走红,带动了话题和算力损失。

如今的AI,不再是“聊以自慰”,而是不错帮用户点外卖、作念表格的好助手。在这个时候,更多东说念主在不经意中主动探索AI,咱们也真的投入了AI时期。AI将会像wifi、手机等一样,缓缓成为生涯里的水、电、煤。

当保障损失者用AI器具来支持购险决策,他们的使用动作相配纯真,博亚体育app官方网站把AI的才调阐发到了极致。

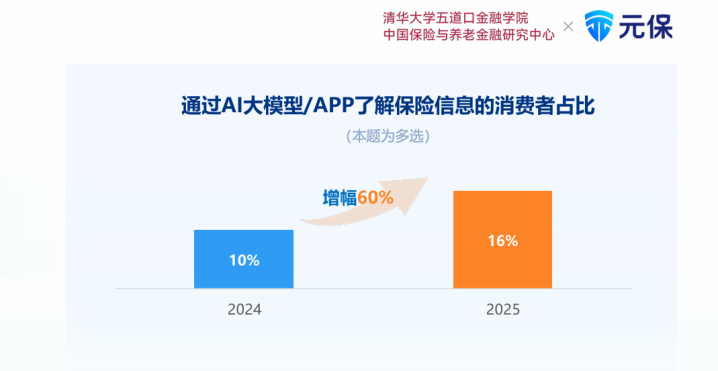

搜索信息时,他们借助AI器具的力量。《论说》自大,2025年,通过AI大模子或谋划APP了解保障信息的损失者,占比已达16%,跟2024年的10%比拟,同比增长60%。这一数据反应出,以前一年里普通东说念主对AI器具的秉承进程在升高,AI器具正走进日常生涯,缓缓成为损失者得回保障信息的迫切渠说念之一。

在对比居品时,他们用AI高效分析。《论说》自大,超四成损失者会使用AI器具对比保障居品,匡助他们快速梳理居品保障包袱、保费价钱、理赔条件等重要信息,将原来需要破耗数小时的信息筛选与条件阅读,压缩至分钟级完成。

让AI来惩办最繁琐的保障信息,这既是AI最擅长的,亦然用户最需要的。L女士本年31岁,是杭州的上班族,她暗示,“在我要买重疾险的时候,我会先问下AI,比如说,让它左证我的年纪推选市面上卖得比较好的居品,它会推选几个,但我也不是说或然就会购买,我信服还会我方再对比甄别一下,笃定这个居品最稳健我才会买。”

还有损失者让AI也深度融入购险决策。《论说》自大,超半数损失者将AI推选的居品动作购险参考项,但真的让AI推选动作中枢决策依据的,唯一15%的损失者。这两个数字的差距,恰正是行业异日发展的空间和主见,让AI器具愈加准确、客不雅、委果。

也等于说,AI不仅仅“信息提供者”——提供信息,让用户来作念判断,还在转向“专科照应人与处事提供者”——识别复杂需求,平直提供判断和个性化决议。

这些数据共同解析了AI与保障行业的深度契合。保障条件复杂,用户对于保障需求是强信任和以年为期间单元的少数次成交。一个有专科和广大的常识储备,投诚信息安全伦理的AI,不错平直与用户建设信任,提高回荡效能。在保障居品拔擢、智能推选、客服质检、坐席支持、协助理赔等经由中,AI也不错阐发广大才调,全经由提效。

损失者转向“价值明锐”,购险逻辑愈发感性

从《论说》中的数据不错看出,保障损失者越来越感性。他们不追求大而全,刚需保障优先,初次线上购险,首选是重疾险、不测险等居品,两者以16%的占比比肩损失者初次线上购买超百元保障的榜首。

他们的决策逻辑透露。面临保障这种高门槛专科的金融居品,越来越多的保障小白不再只依赖牙东说念主提供决议,而是欢然主动去了解。他们先搜索信息,筛选更有性价比、便利的渠说念。到对比居品时,除了浏览博主测评内容,超四成损失者使用AI器具进行对比。

互联网保障损失者,把不同品类保障的重要特色,接洽得透露透露。《论说》数据自大,“保障范围”与“保额”是损失者购买互联网交易医疗险、互联网重疾险与互联网不测险时最祥和的。除保障范围与保很是,损失者购买互联网交易医疗险时,会很是关注“免赔额”;购买互联网重疾险时,会要点关注“理赔谋划”与“保障期限”,以确保风险驾临时能实时赔付;在购买互联网不测险时,则聚焦“免责条件”,用于明确包袱领域,幸免后续产生理赔纠纷。

值得提防的是,用户在购险时关注方方面面,而不仅是价钱。决策中,损失者对保费价钱的关注度多量在40%以上,但并不是紧要参考身分,上文提到的“保障范围”“保额”“免赔额”等,损失者关注度更高。

也等于说,损失者正在从“价钱明锐型”向“价值明锐型”调遣。这种变化,印证了行业的高质料转型,从单纯比拼价钱、追求范围膨胀,转向深耕居品筹备、优化保障包袱、提高处事体验,聚焦用户真实需求与持久价值。

感性的损失者们,给当下的保障行业在全经由上提议了新要求。在互联网保障信息的得回上,左证《论说》,50%的损失者以为内容晦涩难解,48%以为信息真假难辨,45%以为销售导向过强、不客不雅。可读性、真实性、客不雅性成为内容优化的中枢主见。短视频时期,损失者更倾向于视频化信息,道理的同期还能科普专科常识。

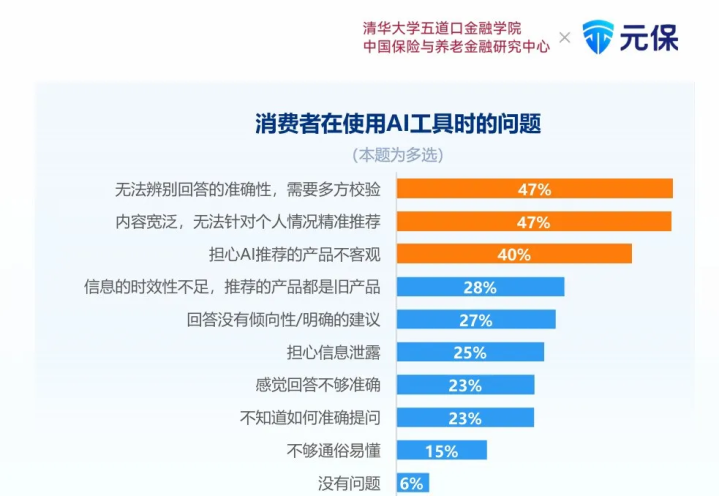

对于AI器具的驾驭,也存在彰着痛点。《论说》自大,近半数损失者反馈,他们使用AI器具时无法辨认回答的准确性,需多方校验。同期,AI器具给出的回答很平时,无法联接个情面况提供精确决议。还有四成损失者记挂AI器具推选的居品不客不雅。

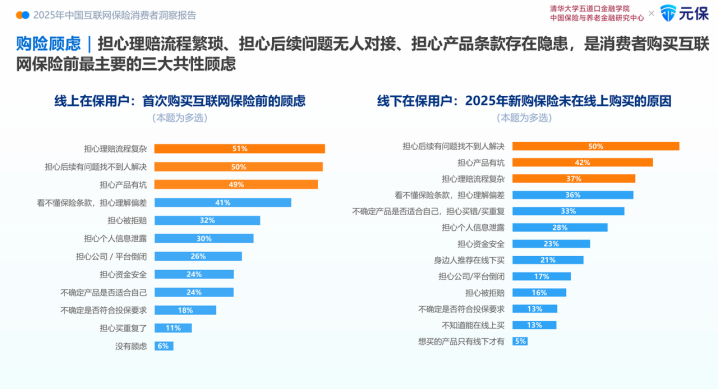

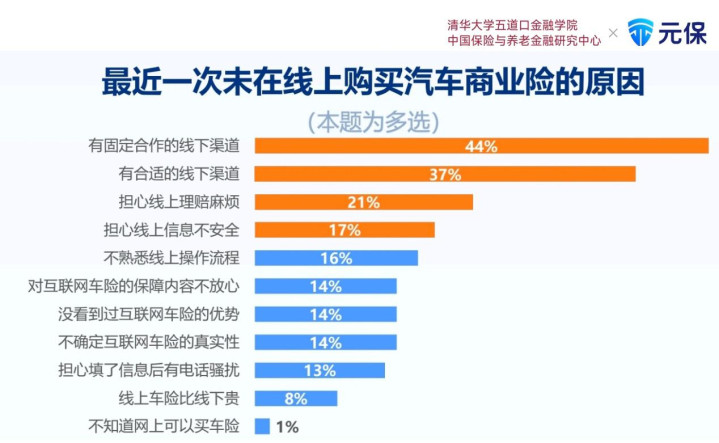

除此以外,购买互联网保障前,损失者多量对居品和处事心存挂牵。排在前三位的是:记挂理赔经由繁琐、后续问题无东说念主对接、居品条件存在隐患。线下在保用户未遴荐线上投保,中枢原因雷同王人集在处事与信任。对于互联网保障的处事保障与居品可靠性,损失者仍有较高期待。

比如北京的私企职员F先生,之是以莫得在线上购买汽车交易险,主如果记挂理赔处事不如线下:“对于我来说最穷困的等于修车,表现倒还好,表现不错周末送以前,但修车如果是在周中就没期间去。没跟其他车主疏浚过,也不知说念线上车险有莫得接送车处事。”

以及记挂信息透露被电话轰炸:“刷到过互联网车险,但没敢留信息,我生怕我授权了车辆信息后,他会把我的信息授权给多个平台,到时候信服电话多得停不下来,为了几百块钱的优惠不值当的。”

这些挂牵、要求,既是损失者们最真实的声息,亦然行业的新变化与新机遇。《论说》揭示了几个彰着的趋势:

损失者层面,保障损失者活动更趋感性、保障损失呈现系统性设立趋势。

本领层面,2025年,保障业AI的作用运转从支持器具形成核神思谋,久了到保障价值链的全经由,股东行业由效能改善迈向价值创造阶段。

行业层面,2025年,互联网保障由渠说念形态演进为行业基础要道,成为行业探索AI赋能与模式转型的中枢场景与重要阵脚。中国保障业在细致化监管和需求升级驱动下,投入以规则完善、施行强化和质料提高为特征的深耕阶段,同期投入居品结构优化与生态和会深化的新周期,保障功能领域无间外延,渐渐镶嵌健康料理、康养处事等多元场景。

用户在哪,需求就在哪。当损失者的损失面貌和损失决策发生变化,意味着咱们生涯的社会也持久在转型。《论说》既是对于损失者特色和需求的挖掘和考究博亚(中国)体育app,也为保障行业提供一份了了的参考,带来更多的损失趋势启示。